خفض تصنيف سوق الأسهم الأميركية.. ما الذي يقلق التوقعات؟

وول ستريت/ AFP

خفّض كبير استراتيجيي الأسهم في بنك يو بي إس توقعاته بشأن الأسهم الأميركية، عازياً أسباب هذا التقييم إلى تزايد المخاطر الناجمة عن ضعف الدولار، وارتفاع التقييمات، والاضطرابات السياسية في واشنطن.

وقال أندرو غارثويت، رئيس استراتيجية الأسهم العالمية في البنك الاستثماري، إن الأسهم الأميركية أصبحت "معيارًا" في محفظة أسهم عالمية مستثمرة بالكامل، مُشيراً إلى أن العوامل التي دعمت الأداء المتميز لسنوات بدأت تتلاشى.

وأضاف غارثويت أن مخاطر الدولار تُشكّل مصدر قلق رئيسي. ويتوقع بنك يو بي إس UBS ارتفاع اليورو إلى 1.22 دولار بنهاية الربع الأول، ويرى "مخاطر هبوط هيكلية غير متكافئة" على الدولار.

تاريخياً، عندما ينخفض مؤشر الدولار المرجح بالتجارة بنسبة 10%، تتراجع الأسهم الأميركية بنحو 4% من حيث القيمة غير المحوطة، وفقاً للبنك.

تتفوق الأسواق الخارجية على السوق الأميركية هذا العام، حيث يجذب ضعف الدولار وانخفاض تقييمات الأسهم رؤوس الأموال إلى الخارج. وقد ارتفع مؤشر MSCI العالمي باستثناء الولايات المتحدة بنحو 8% في عام 2026، مقارنةً بأداء مؤشر S&P 500 الذي لم يشهد تغيراً يُذكر.

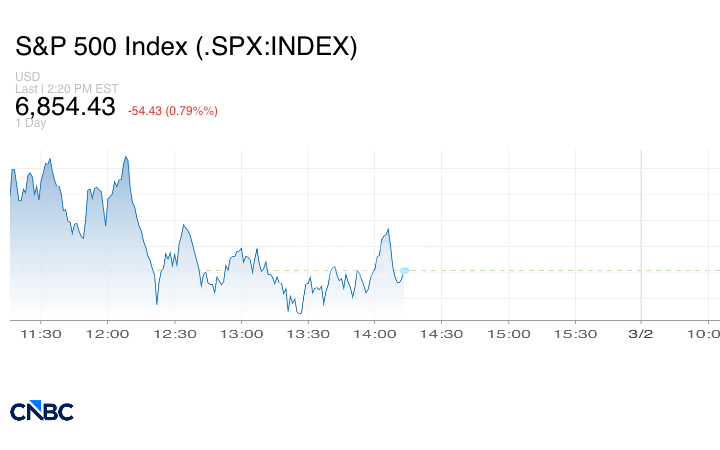

وحقق مؤشر نيكاي 225 الياباني ارتفاعاً بنسبة 17% منذ بداية العام، بينما ارتفع مؤشر ستوكس الأوروبي 600 بنسبة 7%، مما يؤكد التحول الحاد عن الأسهم الأميركية. وتراجعت الأسهم الأميركية مجدداً يوم الجمعة، وسط مخاوف المستثمرين من الآثار السلبية المحتملة لتوسع الذكاء الاصطناعي واستمرار التضخم في الولايات المتحدة.

إعادة شراء الأسهم

في المقابل، أشار البنك إلى أن أحد ركائز قوة سوق الأسهم الأميركية، ألا وهو عمليات إعادة شراء الأسهم، يفقد ميزته التنافسية.

فقد بات عائد إعادة شراء الأسهم في الولايات المتحدة يُقارب نظيراته العالمية، مما يُضعف ما كان يُعدّ دعامة أساسية لنمو ربحية السهم وتدفقات المستثمرين، وفقاً لـ UBS.

وأضاف البنك أن العائد الإجمالي للمساهمين من توزيعات الأرباح وعمليات إعادة شراء الأسهم في الولايات المتحدة يبلغ الآن نصف نظيره في أوروبا تقريباً.

التقييمات وعدم اليقين

إلى ذلك، تزيد التقييمات من حالة عدم اليقين، حيث تشير حسابات بنك يو بي إس إلى أن نسبة السعر إلى الأرباح المعدلة حسب القطاع للأسهم الأميركية أعلى بنسبة 35% من نظيراتها العالمية، مقابل علاوة متوسطة تبلغ حوالي 4% منذ عام 2010.

وكتب المحلل الاستراتيجي أن نحو 60% من القطاعات لا تتداول فقط بمضاعفات أعلى من نظيراتها العالمية، بل تتجاوز أيضاً علاوة سعرها التاريخية.

تقلبات ترامب

ويُعدّ تقلب السياسات في عهد الرئيس دونالد ترامب عائقاً آخر. فقد شهد هذا العام تحولات في سياسة التعرفات الجمركية، ومقترحات لفرض سقف على أسعار الفائدة على بطاقات الائتمان، وقيوداً محتملة على استثمارات الأسهم الخاصة في قطاع الإسكان، وتدقيقاً متجدداً في أسعار الأدوية، واقتراحات للحد من توزيعات الأرباح وعمليات إعادة شراء الأسهم لشركات الدفاع، وفقاً لبنك يو بي إس.

وكتب غارثويت: "لم يعد عائد إعادة شراء الأسهم استثنائياً، وكان هذا عاملًا هاماً في تدفق الأموال وربحية السهم وتقييم الشركات".

مع ذلك، لم يصل الخبير الاستراتيجي البارز إلى حدّ التشاؤم الواسع. وأوضح غارثويت أن الاقتصاد الأميركي وأسهمه يميلان إلى الاستفادة أكثر من نظرائهما عندما تكون الأسواق في المراحل الأولى من فقاعة محتملة.

ويتوقع البنك أيضاً أن يتجاوز تبني الذكاء الاصطناعي معظم المناطق الرئيسية الأخرى، باستثناء الصين على الأرجح، مما يُسهم في دعم نمو الأرباح في مختلف القطاعات الرئيسية.

وحدد شون سيموندز، الخبير الاستراتيجي في بنك يو بي إس، هدفاً لمؤشر ستاندرد آند بورز 500 عند 7500 نقطة بنهاية العام، مقارنةً بمتوسط توقعات بلغ 7629 نقطة بين 14 من كبار الخبراء الاستراتيجيين، وفقاً لاستطلاع أجرته CNBC Pro.

تابعونا على منصات التواصل الاجتماعي