عام على أول رفع لمعدلات الفائدة من قبل الفدرالي الأميركي.. فأين نحن من الحرب على التضخم؟

في مثل هذا الشهر من العام الماضي، اطلق الفدرالي الأميركي الرصاصة الأولى في حربه على التضخم الذي بدأ بالتسلل إلى صفوف الاقتصاد الأميركي، حيث رفع معدلات الفائدة بربع النقطة المئوية، ليستمر بعد ذلك تسارع الأحداث ويصل التضخم في أميركا إلى أعلى معدل سنوي له منذ العام 1981.

وعندها أيقن صناع السياسة النقدية أن تلك الضربة لم تكن كافية حتى لترنح عدوهم اللدود، التضخم.

وشهدت الأشهر اللاحقة ارتفاعات متلاحقة بـ 450 نقطة أساس، بقفزة إلى أعلى مستوى لها منذ عام 2007.

إذن، بعد عام من مكافحة التضخم، أين نحن من هذه الحرب؟

ليس كما هو متوقع

في الواقع، فإن ما وصل إليه الفدرالي الأميركي جيد، ولكنه ليس ما كان متوقعاً.

حيث يبدو أن زيادة أسعار الفائدة قد أوقف بعض ارتفاعات التضخم، ولكن المشكلة تكمن بتأخر الفدرالي في بدء علاج المشكلة والذي يصل إلى مرحلة فوات الأوان برأي البعض، وتتزايد التساؤلات أيضاً حول المدة التي سيستغرقها الفدرالي للعودة إلى معاير التضخم البالغ 2%.

بعض علامات التقدم

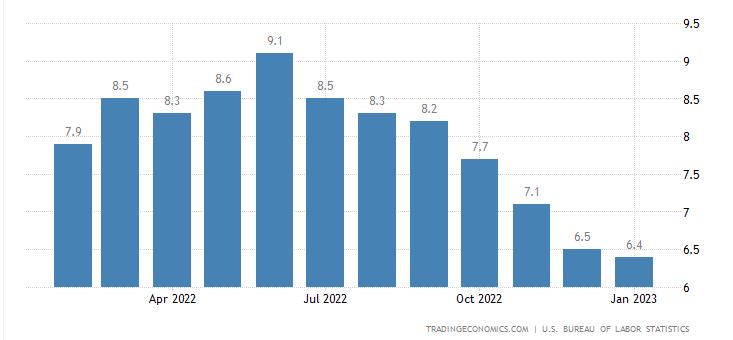

التضخم هو مزيج من العديد من المؤشرات، وفي الآونة الأخيرة على الأقل، كانت هناك دلائل على أن أحد المقاييس التي تتم مراقبتها عن كثب، وهو مؤشر أسعار المستهلك الصادر من وزارة العمل، يسير في الاتجاه الصحيح، حيث أظهر المؤشر مؤخرًا معدل تضخم سنوي قدره 6.4%، انخفاضًا من حوالي 9%في الصيف الماضي.

ومؤشر أسعار نفقات الاستهلاك الشخصي، وهو المؤشر المفضل لدى الفدرالي لأنه يتكيف بسرعة أكبر مع تقلبات سلوك المستهلك، تراجع أيضاً إلى 5.4% سنويًا ، ليقترب أيضًا من مؤشر أسعار المستهلك.

ولكن مع استمرار التضخم أعلى بكثير من مستهدف الفدرالي، فإن هناك قلقاً متزايداً في الأسواق المالية من أن هناك حاجة إلى مزيد من رفع أسعار الفائدة، حتى أكثر مما يتوقعه مسؤولو البنك المركزي.

هذا وخفضت اللجنة الفيدرالية للسوق المفتوحة، والتي تحدد معدل الأسعار في الأشهر الأخيرة، مستوى رفع أسعار الفائدة، من أربع زيادات متتالية بمقدار ثلاثة أرباع نقاط إلى زيادة بمقدار نصف نقطة في ديسمبر وربع نقطة في أوائل فبراير.

تابعونا على منصات التواصل الاجتماعي