🔴 وول ستريت تغلق على تباين بعد قرار الفدرالي الأميركي خفض أسعار الفائدة

مصدر الصورة/AFP

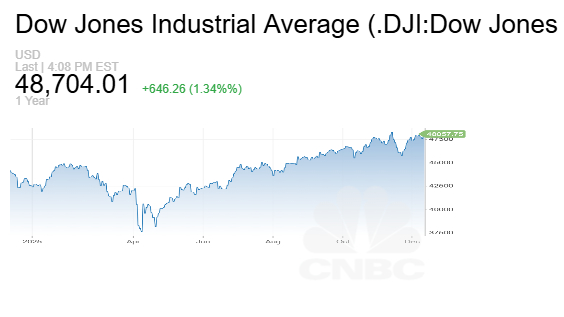

أغلقت المؤشرات الأميركية تعاملات جلسة يوم الخميس 11 ديسمبر/ كانون الأول، على تباين.

سجّل مؤشرا داو جونز الصناعي وS&P 500 مستويات قياسية جديدة الخميس، إذ دفع خفض الفائدة من جانب الفدرالي، تلاه صدور نتائج مخيبة من أوراكل، المستثمرين إلى الخروج من أسهم التكنولوجيا المرتفعة والتحوّل نحو أسهم يُتوقع أن تستفيد من نمو الاقتصاد الأميركي.

وارتفع مؤشر داو جونز الصناعي، الذي يضم 30 سهمًا، بمقدار 663 نقطة أو 1.34% مسجّلًا مستوى قياسيًا جديدًا، مدعومًا بصعود سهم فيزا بعد رفع تصنيفه في بنك أوف أمريكا.

وفي المقابل، ارتفع مؤشر S&P 500 بنسبة 0.21%.

أما مؤشر ناسداك المركب فقد انخفض بنسبة 0.26%

رفعت بنك أوف أمريكا توصيتها لسهم فيزا من “محايد” إلى “شراء” يوم الخميس، واصفةً شركة تكنولوجيا المدفوعات العالمية بأنها “عمل رائع معروض بسعر مغرٍ”.

وقال المحلل ميهير باتيا إن السهم يتداول عند أدنى مضاعفاته النسبية منذ 10 سنوات، مضيفًا أن دمج الشركة للعملات المستقرة سيعزز موقعها بدلاً من أن يضعفه.

وأضاف باتيا: “نرى فيزا شركة قوية تتمتع بميزة تنافسية متينة وأساسيات قوية. وبحسب تقديراتنا، فإن فيزا في موقع جيد لتحقيق نمو مزدوج الرقم في الإيرادات وربحية السهم على المدى المتوسط.

وارتفع السهم بنسبة 3% في تداولات الصباح.

قطاع الخدمات المالية في مؤشر S&P 500

سجّل قطاع الخدمات المالية في مؤشر S&P 500 مستوى قياسيًا جديدًا الخميس، في إشارة إلى استمرار توجه السوق نحو أسهم الاقتصاد التقليدي.

وارتفع القطاع بأكثر من 1% خلال الجلسة، متجاوزًا آخر مستوى قياسي سجّله خلال التداولات اليومية في سبتمبر. كما يتجه القطاع لتحقيق أول سلسلة مكاسب تمتد ليومين بنسبة تتجاوز 1% منذ يونيو.

وقادت أسهم فيزا وماستركارد الصعود، إذ يتجه سهمَا شركتَي بطاقات الائتمان نحو تسجيل أفضل أداء يومي لهما منذ أبريل.

ومع مكاسب الخميس، يتجه القطاع لإنهاء العام على ارتفاع يقارب 13%

قد تعتمد المزيد من خفض الفائدة من جانب الفدرالي على مبالغة محتملة في احتساب أرقام الوظائف، بحسب تقرير لشبكة CNBC.

في معركة الفدرالي بين مكافحة التضخم والحد من البطالة، كان الجانب الأخير هو الغالب يوم الأربعاء، وقد يكتسب مزيدًا من الزخم مع دخول عام 2026 إذا أصبحت مؤشرات ضعف سوق العمل أكثر وضوحًا نتيجة ما يبدو أنه مبالغة في احتساب أعداد الوظائف.

وعلى المدى القريب، أدت المخاوف بشأن وضع التوظيف إلى التصويت رغم الانقسام بواقع 9 مقابل 3 لصالح خفض سعر الفائدة الرئيسي للبنك المركزي بمقدار ربع نقطة مئوية. وعلى المدى الأبعد، تشير المؤشرات إلى أن صانعي السياسات قد يميلون إلى مزيد من الخفض إذا استمر ضعف سوق العمل.

وخلال مؤتمره الصحفي يوم الأربعاء، أشار رئيس الاحتياطي الفيدرالي جيروم باول عدة مرات إلى أنه من المرجح أن يكون نمو الوظائف سلبيًا في الأشهر الأخيرة، وهو وضع يدعم تبني سياسة نقدية أكثر تيسيرًا.

من المتوقع أن تساعد النتائج الفصلية الأخيرة لشركة برودكوم، المقرر صدورها بعد إغلاق السوق الخميس، في تحديد اتجاه تداولات الذكاء الاصطناعي. وتشير تقديرات وول ستريت للأشهر الثلاثة المنتهية في 31 أكتوبر إلى زخم قوي في أعمال الرقائق المخصّصة لدى برودكوم، والتي جذبت عددًا من شركات الحوسبة السحابية العملاقة الباحثة عن بدائل لرقائق الذكاء الاصطناعي من إنفيديا.

وتراجعت أسهم أوراكل بنسبة 11% بعد أن أعلنت شركة الحوسبة السحابية عن إيرادات فصلية مخيبة للآمال ورفعت توقعات إنفاقها، ما زاد المخاوف بشأن ديون الشركة.

وأضاف التقرير مزيدًا من الزخم للجدل حول مدى سرعة قدرة شركات التكنولوجيا على تحقيق عوائد من استثماراتها في الذكاء الاصطناعي، ما حفّز موجة تدوير في المحافظ الاستثمارية. وتراجعت أسهم شركات أخرى مرتبطة بالذكاء الاصطناعي، بما في ذلك إنفيديا وبرودكوم، حيث انخفض كل منهما بنسبة 1%. وفي المقابل، ارتفعت أسهم الشركات الدورية مثل هوم ديبوت.

وقال كبير الاستراتيجيين في Interactive Brokers، ستيف سوسنيك"السوق قلق بحق بشأن أوراكل، وبالتمديد بشأن تجارة الذكاء الاصطناعي عمومًا، لأن هناك تريليونات الدولارات من الالتزامات، لكن من الواضح أن هناك صعوبة في معرفة كيف ستتطور الأمور. وأوراكل، إلى حد ما، تعمل كطائر الكناري في منجم الفحم." وأضاف: "السوق محق في الابتعاد قليلًا عن هذا الاتجاه."

وأثّر المزاج السلبي تجاه قطاع التكنولوجيا على الزخم الذي تحقق في الجلسة السابقة، والتي اقترب فيها مؤشر S&P 500 من تسجيل مستوى قياسي جديد بعد أن أعلن الاحتياطي الفيدرالي المنقسم خفضًا للفائدة للمرة الثالثة هذا العام، ليصل سعر الفائدة على الاقتراض لليلة واحدة إلى نطاق 3.5%–3.75%. كما استبعد البنك المركزي أي رفع للفائدة في الفترة المقبلة.

ومع استفادة الشركات الصغيرة عادةً من انخفاض الفائدة أكثر من الشركات الكبرى — لأن تكاليف اقتراضها ترتبط بشكل أوثق بأسعار السوق — سجّل مؤشر راسل 2000 لأسهم الشركات الصغيرة مستوى قياسيًا جديدًا خلال الجلسة يوم الخميس إلى جانب داو جونز. وكان المؤشر قد ارتفع أيضًا في جلسة الأربعاء بعد خفض الفائدة، مسجّلًا إغلاقًا قياسيًا.

وقال سوسنيك إن ما يُعرف بـ"رالي سانتا كلوز" "يبدو محتومًا" وقد يدفع مؤشر S&P 500 لتجاوز مستوى 7,000 نقطة. لكنه يتوقع ضغوطًا على السوق العام المقبل، محددًا هدفًا سعريًا للمؤشر عند 6,500 نقطة بنهاية 2026، مشيرًا إلى رياح معاكسة في قطاع الذكاء الاصطناعي، إضافة إلى تعيين رئيس جديد للاحتياطي الفيدرالي والانتخابات النصفية كعوامل قد تضغط على السوق.

وأضاف: "في نهاية المطاف، يجب أن أكون قلقًا بعض الشيء، لأنه إذا بدأ الزخم يتراجع عن تجارة الذكاء الاصطناعي، فسيكون هناك الكثير من العمل الشاق الذي يجب أن تقوم به القطاعات الأخرى. وبعد ثلاث سنوات من سوق صاعدة قوية، أعتقد أن هناك عناصر من المخاطر لم تُقدّر حق قدرها."

تابعونا على منصات التواصل الاجتماعي